Kínának úgy hiányzott a gazdasági visszaesés, mint paksi mókusnak a brüsszeli mogyorózás. Folytatódik a kínai állam erőfeszítése, hogy felrázzák a gazdaságot és javítsák a pénzügyi rendszer fizetőképességét. Sminkelik a zombikat. De minél több a veszteséges vállalatoknak, bankoknak nyújtott áthidaló hitel, minél lazábbak a feltételek, annál erősebben csorbul a jövő növekedése. Nehéz lesz ez a nyitás és bitang keserű az ébredés.

Ugyan az utóbbi két hónap tőzsdei emelkedése megédesítette a kínai befektetők életét a felszínen, a mélyben továbbra is savanyú a mandarin. A kínai jegybank a héten újabb lazító lépést jelentett be: az előző év hat hagyományos kamatvágása után a bankoknak közvetlenül rendelkezésre álló rövid távú kamatlábakat (SLF) csökkentette drasztikus mértékben (a 7 naposat 5,5%-ról 3,25%-ra, az egy naposat 4,5%-ról 2,75%-ra) hivatalosan annak érdekében, hogy felpörgesse, segítse a bankok hitelezését.

Az intézkedés – a továbbra is gyenge októberi gazdasági adatok tükrében – inkább tűnik rohamléptekben kivitelezett vészmegoldásnak, mintsem jól átgondolt, előkészített, a következő 5 éves tervbe illeszkedő döntésnek. Egyre több pletyka kering a fizetési nehézségekbe keveredő zombi vállalatokról, önkormányzatokról és bankokról. Ebből a szempontból a 28,2 ezer milliárd dolláros kínai adósságnak (2014-es McKinsey becslés) úgy hiányzott a gazdasági visszaesés, mint paksi mókusnak a brüsszeli mogyorózás.

Az amúgy kibogozhatatlan tulajdonosi hátterű cégeknek, gazdasági entitásoknak (a félig magán-félig állami) egyszerre kell szembenézni:

- az árak és a volumen eséséből fakadó alacsonyabb megtérülésű vagy veszteséges beruházásokkal, amelyeknek elenyésző részét írták eddig le.

- a hatalmasra duzzadt adósságállomány növekvő igényű újrafinanszírozásával, ahol a készpénztermelés egyre nagyobb hányadát kell erre a célra fordítani (a kamatfizetés mértéke 2009-től négyszereződött.)

- a korrupciós rangsorban (Transparency International) 100-ik helyen elhelyezkedő ország gazdasági, vállalati vezetőinek adott esetben teljesen inkompetens és dilettáns, kizárólag a saját bőrüket mentő döntéseivel.

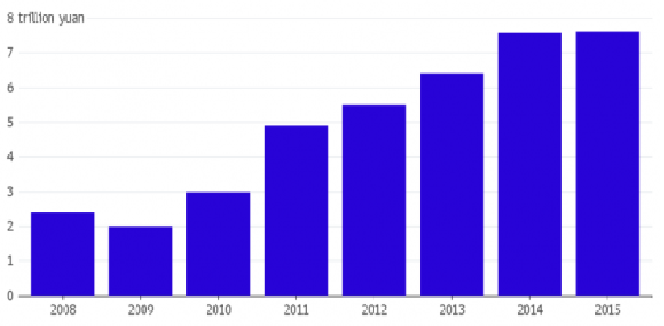

Az esedékes kamatfizetésre kibocsátott adósság milliárd jüanban 2008-tól (Forrás: zerohedge, Huachuang Securities)

Közben a kormány fejvesztve asszisztál a gazdasági szervezetek piaci finanszírozásúvá tételéhez: erre szolgált volna korábban a tőzsde felfuttatása és az összeomlást követő számos beavatkozó, a talpra állást elősegíteni kívánó intézkedés. A következő hónapokra tervezett 28 vállalati-banki tőzsdei kibocsátás (IPO) sikere így továbbra is kérdéses. Ahogyan a negatív megtérülés- adósság spirálból való kikeveredés szintén.

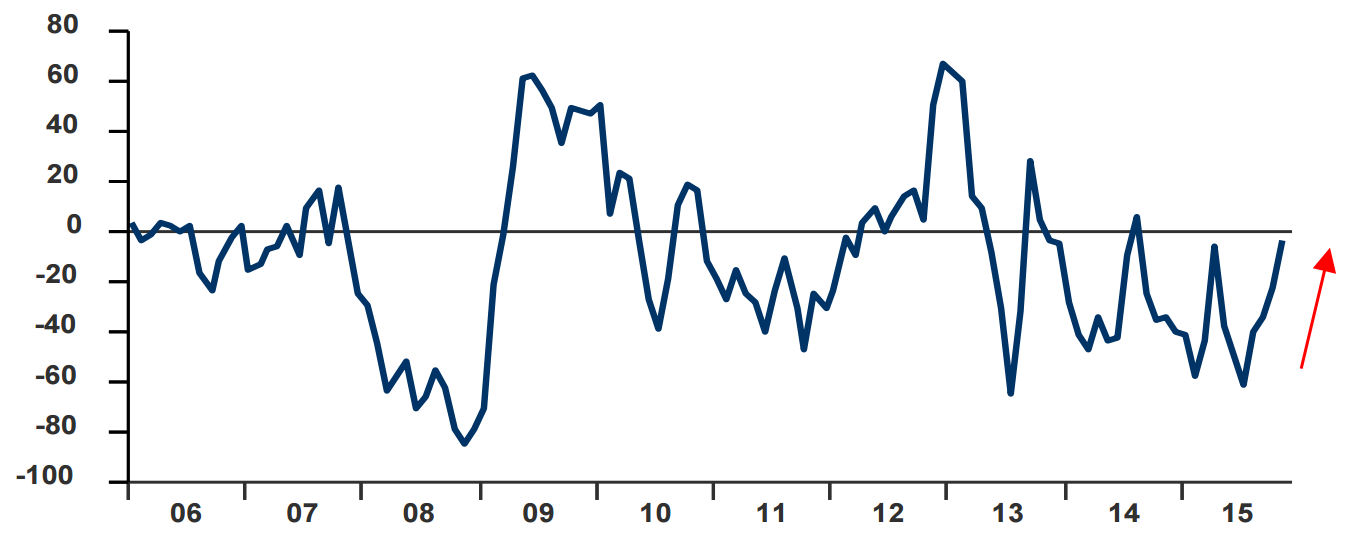

A legnagyobb kockázat talán éppen az, hogy az erőn felüli intézkedésekkel sikerült elhitetni a globális szereplők egyre nagyobb részével, hogy megússzák a földbe csapódást, a gazdaság lassulása és a fogyasztó központú gazdasági szerkezetre való átállás fokozatos lesz és gördülékeny. A Merrill Lynch novemberi alapkezelői felméréséből (ide kattintva érhető el az összefoglaló: link) az derül ki, hogy egy éve nem voltak ilyen nyugodtak és bizakodók a piaci szereplők a kínai gazdaságot illetően, nem félnek már a lassulástól.

Azon alapkezelők nettó aránya, akik a kínai gazdaságtól a következő 12 hónapban javulást várnak (Forrás: Merrill Lynch)

A tőzsdék két hónapja indult emelkedése is azt jelzi, hogy kiárazták, elvetették a legrosszabbat: a kínai csődhullámot vagy további káoszt. Így a legnagyobb kockázat éppen ez. Mi van, ha mégis elhasal a kínai sárkány?! Még, ha sikerül is átmenetileg felrázni még több adóssággal, a veszteségleírások elhalasztásával, a növekedés távolabbi perspektívája egyre jobban szertefoszlik. Nehéz lesz ez a nyitás és bitang keserű az ébredés.