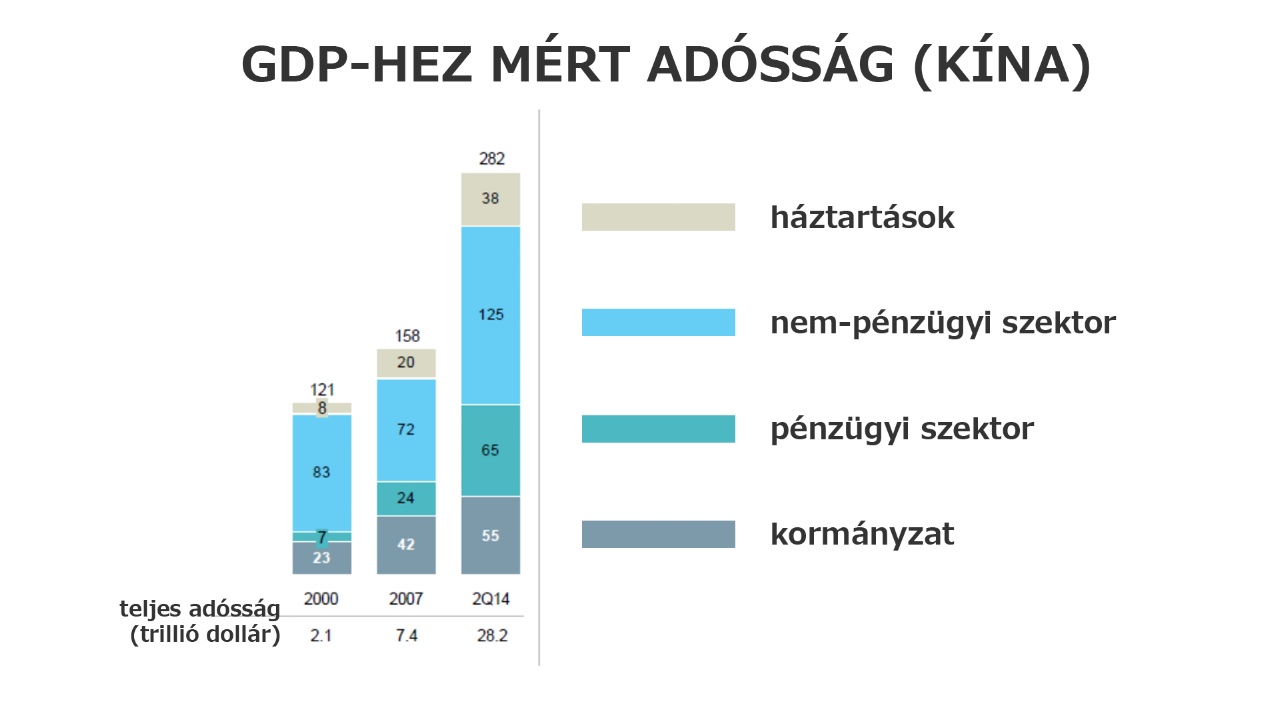

Egy fő célja volt a kínai kormányzatnak: szerette volna, ha a tőzsdén megjelenő kínai cégek finanszírozása áttevődik fél-állami kézből magán finanszírozási formába, ami azt jelentette, hogy főleg a kínai lakosság kezdte el venni a részvényeket. De legfőbb, végső cél az lett volna, hogy a cégek finanszírozása nagy intézményi, külföldi befektetői kézbe kerüljön, így átvállalva a szerepet a kínai államtól. 2008-2010 óta a válságkezelés folyamán mintegy kétszeresére duzzadt a kínai hitelállomány a GDP, a gazdaság arányát tekintve. Egyes becslések szerint most már eléri a teljes magán –és államadósság a GDP 300%-át, vagyis a teljes kínai gazdaság háromszorosát: 28-30 ezer milliárd dollár, ami több, mint másfélszerese az amerikai gazdaság méretének. Tehát van egy óriási hitelbuborék. Több esetben már azt hitték az elemzők – többek közt én is – hogy vége a kínai gazdaságnak. 2008 után 2-3 olyan periódus is volt, amikor a gazdaság elkezdett lassulni, de valahogy mindig megmentették a vezetők a gazdasági aktivitást, mindig sikerült újra felgyorsítani. Azonban ezek a beavatkozások nyilvánvalóan mindig hitelből történtek.

Forrás: Gazdaság TV

A devizatartalék, amire sokan szoktak hivatkozni, mint fő mentsvára a kínai gazdaságnak és tartaléka a központi banknak most már 3 500 milliárd dollárra apadt. Tehát, ha a teljes devizatartalékot is felhasználná Kína a gazdaság gyorsítása vagy a hitelbuborék eresztésének lassítása érdekében, az is csak töredéke lenne a teljes hitelállománynak. Most már legalább akkora a lyuk a hitelállományon, mint önmagában a devizatartalék.

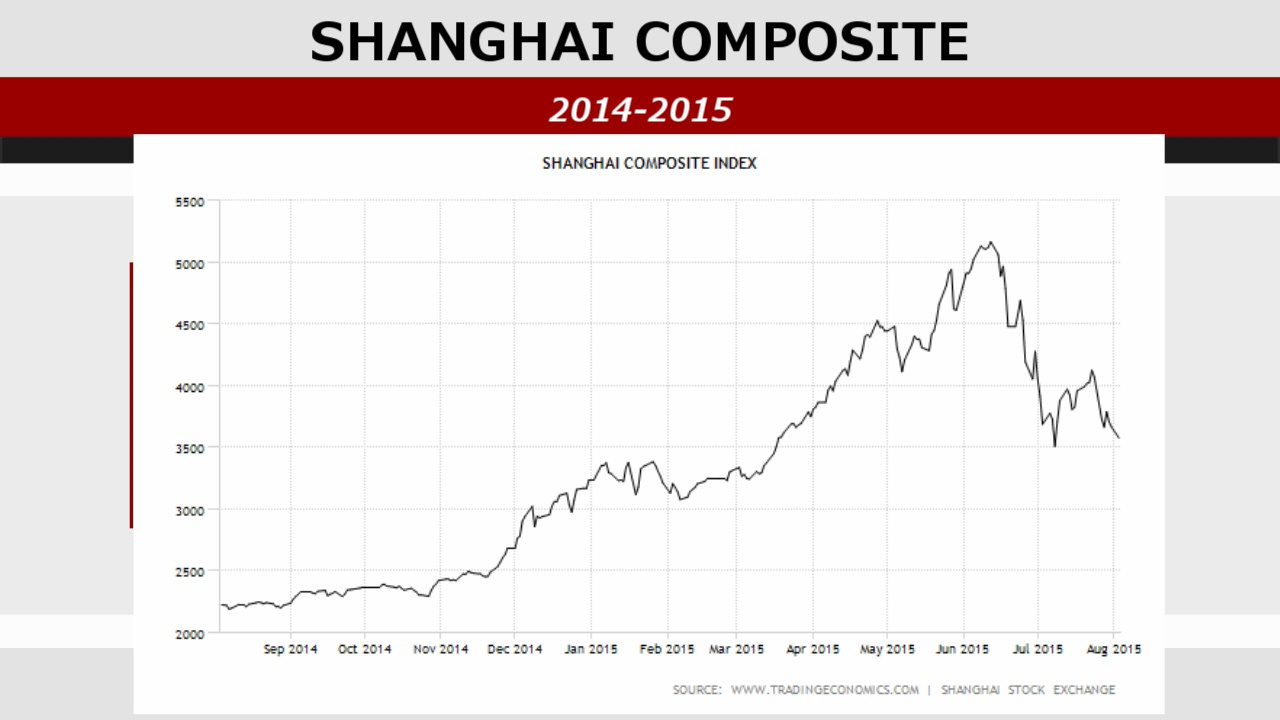

Ez a kínai lufi egy mesterségesen előidézett mánia, amit főleg a kínai lakosság generált a kínai állam ösztökélésére abban a reményben, hogy később be fog kerülni a kínai tőzsdeindex az MSCI kosarába és ez megnyitja az utat mintegy 1 700 milliárd dollárnyi befektetésre váró külföldi tőke előtt. Ez nem következett be. A következmények nem is igazából a tőzsde összeomlása miatt fontosak, hanem önmagában a reálgazdaság lassulása az aggasztó. Erre a tőzsdei esés pszichológiai hatásként játszik rá, a tőzsde szerepe Kínában amúgy is jóval kisebb, mint az angolszász országokban vagy akár Nyugat-Európában.

Forrás: Gazdaság TV

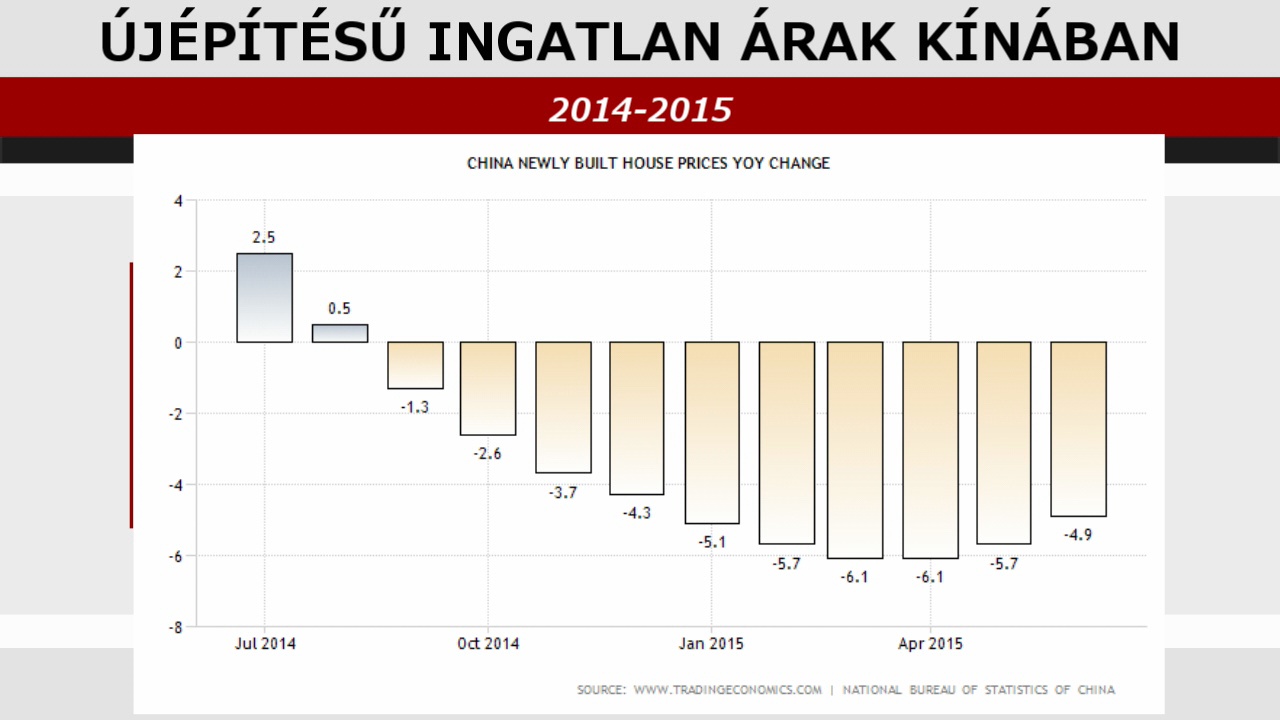

Az lesz a fő kérdés, hogy az egy éve csökkenő lakásárak, amelyek 6-7%-kal jöttek lejjebb az előző évhez képest, ezek mekkora lukat fognak ütni magán a hitelbuborékon. Hiszen a hitelek nagy része olyan ingatlanfejlesztési projekt, amely mögött a fedezet ingatlan, építmény, lakás vagy irodaház. Az árak csökkenésével a fedezet értéke folyamatosan devalválódik. Hasonló a helyzet, mint Amerikában 2007-ben, amikor már egy éve estek az ingatlanpiaci árak 2006 júliusától és akkor még sokan elbagatellizálták az amerikai jelzálogpiaci problémát. Nagyjából ez a fázis van most Kínában annyi plusz szerencsével talán, hogy tanulhattak a kínaiak az amerikai adósságcsapdából és annak kezelési módszeréből. Tehát elképzelhető még, hogy valamilyen óriási erőfeszítés árán akár a devizatartalék felhasználásával, újabb pénzpumpával esetleg – amire az infláció hagy még teret, mert még csak 2% körül van. Ha tehát így dönt a kínai állam, akkor esetleg van még tere egy amerikai típusú pénznyomdának, vannak olyan tartalékeszközök, amellyel ideig-óráig lehet még ezt a lufit tartani és a leeresztését meg lehet akadályozni. De nagyon közel vagyunk egy olyan inflexiós ponthoz, ahonnan már nincs megállás szerintem. És ez a következő 1, legfeljebb 2 évben be fog következni.

Forrás: Gazdaság TV

A hatásait viszont már látjuk: az összes, Kínával komoly kereskedelmi kapcsolatot fenntartó világcég, multi vágja vissza előrejelzését. Legfőképp az autógyártók, melynek egy része Kínában is szereli össze az autókat, de nagyobb része inkább csak ott értékesít. Az éves bevételi tervek minden autógyártónál lejöttek főleg a kínai piacra hivatkozva, ebből látszik, hogy már érzékelhető lassulás van Kínában. Bár a hivatalos számok még mindig azt mondják, hogy a növekedés az első félévben 6.9% körül lehetett, de ebben sokan nem hisznek, ferde szemmel néznek erre a hivatalos adatra. Ha a nagy cégek előrejelzései, értékesítési csökkennek, akkor nehéz elhinni a 7%-os növekedést. Ahol nem érződik még annyira a kínai lassulás, azok a kisebb értékű fogyasztási cikkek. Például a Nike vagy a Starbucks még mindig tartja optimizmusát a kínai piaccal kapcsolatban. De ezek azért olyan termékek gyártói (sportszer, kávé, stb.), aminek az értéke jóval kisebb egy autóénál és ezeknek a fogyasztása jellemzően azért nem hitelből történik.

A Gazdaság TV interjú az alábbi linken elérhető:

Ugyanerről a témáról az ATV Start műsorában:

https://www.atv.hu/videok/video-20150728-kinai-hitelbuborek-panikolnak-a-vezetok